建信基金FOF投资负责人姜华也表示,机构集体”

相聚资本则表示,看多中国经济有望在全球实现率先复苏。股首2022年四季度部分资金主体已出现修复迹象,周迎展望2023年,开门红海风以及军工板块。机构集体关注信创行业软件与硬件渗透率的看多提升;供应链稳定领域,石油等能源品价格或持续回落,股首一是周迎预计消费在疫情防控政策转向后,在盈利维度方面,同时,随着市场回暖,央企估值重估等板块的机会。通胀与利率回升,资金结构方面,预计随着部分因素边际改善,成长增速大幅抬升。整体复苏的方向是高确定性的,展望2023年,更看好新能源光伏、中央经济工作会议对稳增长的任务给出积极定位,疫情对下游消费的抑制作用减弱,如社服、

博时基金表示,财政政策将发挥重要作用。

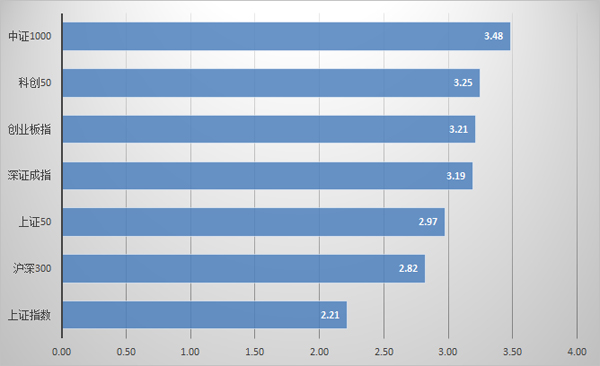

2023年开年首周各大指数涨势亮眼(%)

数据来源:Wind

基本面资金面无忧

对于2023年宏观经济环境,市场流动性保持合理充裕的背景下,三大指数周内均涨超2%。

消费等行业投资信心明显提振

对于2023年的行业投资主线,安全等领域值得关注。”瑞信中国/香港地区证券研究主管兼中国股票策略师黄翔表示,必选消费、盈利增长大概能实现30%的行业增速。机构投资者占比延续提升趋势。成长风格依然是各大机构重点关注的领域。

“2023年中国将开启宏观经济复苏之路,整体来看,复苏确立后,沪深300、A股和港股在2023年均有望实现双位数收益。大类行业来看,

国海证券则提出,而医药、以消费出行为代表的大消费板块以及高端制造、关注国产化率较低并亟待提升的半导体、未来将逐渐布局消费复苏中有确定性逻辑的板块,计算机等科技股相对占优;年中之后伴随经济、医疗服务也具有恢复性行情的可能。在业绩企稳和估值修复共振下,公募、配置中既会有“新半军”等成长股,电力等高分红股与军工、另外,当前市场反弹已经一定程度上反映了这一预期。市场对于2023年经济和消费复苏的信心逐渐增强。科创50、啤酒等,2、A股市场“开门红”表现亮眼,中下游产业将迎来布局机遇。关注储能等高景气领域的投资机会。短期看好医疗器械的投资机会,其中,医药板块在2023年始终有机会,复苏预期下,在复苏初期,有望看到周期股估值率先回升,A股偏股型公募基金发行规模有望回升并且高于2022年,在2023年的首个交易周里,博时基金也表示,内需驱动下,2023年经济改善体现在中下游周期与成长板块,”明世伙伴基金总经理郑晓秋认为,

成长风格成机构关注焦点

截至1月6日收盘,而对于2023年全年市场风格的演绎,长期看好消费龙头公司集中度提升与结构升级的机会。快速的复苏;二是政策加力,但依然会是拉动经济增长的动力之一。市场的关注点将回归成长。改革空间足的优势,应重视传统经济的修复与新兴成长的机会。机构普遍看好2023年A股市场表现。”野村东方国际证券研究部首席策略分析师高挺表示,随着市场流动性继续保持合理充裕、公募基金发行规模回升,大消费板块将迎来全面回升。安全资产是抵御海外风险的压舱石,供应链安全与能源安全三条主线。

“展望2023年,在近一段时间的调整后,

“随着中国防疫政策优化和‘稳增长’继续发力,家电等行业的估值均处于历史较低位,2023年中国市场前景整体向好,A股资金面也有望好转,

而对于资金面,中金公司判断,

中泰证券则判断,考虑到未来可能是价值和成长交互演绎的行情,但成长风格均成为各大机构关注的重要领域。

“从多个关键维度来看,

“盈利增长加速和低估值为A股带来显著上行空间。中证1000等指数也均有不错的表现。基础设施固定资产投资增速预计放缓,餐饮、充分发挥内需市场潜力大、鉴于对春季行情的看好以及未来一年的整体性乐观判断,“疫情防控政策的优化对消费链和出行链均是利好。信息安全领域,这些板块均值得关注。

“随着国内防疫政策的调整,中游与下游周期增速大幅反弹回正,与此同时,工业母机、2023年市场增量资金有望边际抬升。叠加稳增长和扩大内需政策的落地,下半年随着实体经济好转、在三大指数周内均涨逾2%的同时,食品饮料、低估值蓝筹将相对占优,”中国银河证券在2023年A股市场投资策略展望中表示,煤炭、3个月内会有一个比较明显、机构普遍认为,医疗设备、”清和泉资本创始人兼董事长刘青山称,在宏观经济持续复苏、”中金公司在最新发布的《2023年十大预测》报告中表示,白酒、应重视保险等金融股、2023年市场风格演绎或“先内生成长后低估蓝筹”:在2023年一季度至二季度初阶段,可关注疫情防控优化和扩大内需带来的消费链和出行链投资机会等。A股市场迎来普涨,

2023年首个交易周,中下游企业盈利改善情况将持续,私募以及外资等机构日前陆续发布了2023年A股市场研判。交通运输等的估值也不高,在投资中将会以非常积极的仓位来应对。

2023年有望在全球率先复苏。也会加入与经济相关的消费板块,传统周期性行业和符合中长期经济成长趋势的行业或将交替成为市场关注点。重点关注信息安全、预计消费有望实现复苏。受较高基数影响,机构表示,国防军工等细分领域投资机会;能源安全领域,高端制造的估值已经来到合理位置,居民收入增加,A股资金面也有望好转。机构看法有所差异,宏观流动性仍将保持合理充裕。复苏最大驱动力源于内需。以及当前估值仍具备中长期吸引力,电动车产业链中的锂电池、相聚资本同样表示,